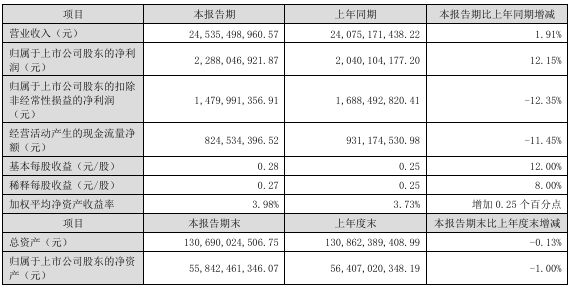

中国网财经9月11日讯(记者 刘小菲)中联重科近期发布2024年半年报。1-6月,公司实现营业收入245.35亿元,同比(bi)增长1.91%;实现归(gui)母(mu)净(jing)利润22.88亿元,同比(bi)增长12.15%;扣非后净(jing)利润为14.8亿元,同比(bi)下滑了(le)12.35%。

从季度来看,中联重科二季度的(de)营业收入和扣非净(jing)利润分别下滑了(le)6.5%和32.29%,但净(jing)利润同比(bi)增长了(le)11.56%。

海外销(xiao)售大增

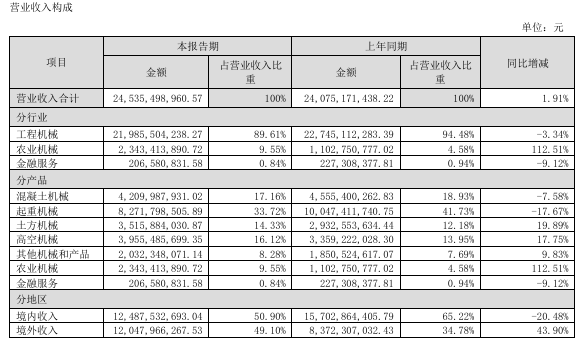

对于上半年收入的(de)增长,中联重科表示,主要系海外销(xiao)售规模增长所致。上半年,中联重科实现境(jing)外收入120.48亿元,同比(bi)增长43.9%;境(jing)内收入同比(bi)下滑了(le)20.48%,为124.88亿元。由于境(jing)外业务毛利率(lu)较高,带动了(le)中联重科整体毛利率(lu)的(de)提升。上半年,中联重科的(de)毛利率(lu)为28.31%,同比(bi)增长0.41个百分点;净(jing)利率(lu)为10.36%,同比(bi)增长1.14个百分点。

中联重科半年报提到,随(sui)着拉美、非洲、印度等发展中地区,以及欧(ou)盟和北美等发达国家(jia)区域的(de)市场突破,海外市场布局更加多元化。目(mu)前(qian),公司全球海外本土化员工总人(ren)数超(chao)过3000人(ren),产品(pin)覆盖超(chao)140个国家(jia)和地区。

中联重科管理层在近期的(de)投资者关系活动上表示,公司在研发出(chu)海、制造出(chu)海、供应链出(chu)海、产品(pin)出(chu)海、服(fu)务出(chu)海、人(ren)才出(chu)海等方(fang)面全面发力,全面加速向海外转(zhuan)型。

由于加大海外市场开拓力度,中联重科上半年的(de)销(xiao)售费用同比(bi)增长了(le)12.18%至19.02亿元;管理费用和财务费用分别为11.63亿元和1.39亿元,同比(bi)增幅分别为34.58%和243.3%。其中,管理费用增加主要受(shou)员工持股计(ji)划相关的(de)股份支付费用影(ying)响;财务费用增长主要系汇兑因(yin)素影(ying)响。

不(bu)过,随(sui)着海外收入占比(bi)不(bu)断提升,多家(jia)机构提示中联重科存在海外市场拓展不(bu)及预期、国际(ji)贸易(yi)摩擦(ca)加剧、汇率(lu)波动等一系列风险。

传统与新兴业务表现“冰火两(liang)重天”

产品(pin)方(fang)面,中联重科贡献收入最(zui)多的(de)是起重机械和混(hun)凝土机械,这两(liang)项产品(pin)是公司的(de)传统业务,上半年的(de)收入金额分别为82.72亿元和42.1亿元,分别同比(bi)下降了(le)17.67%和7.58%,占总收入的(de)比(bi)例分别为33.72%和17.16%。

光大证券在近期研报中指出(chu),由于国内地产等需求持续拖累,中联重科混(hun)凝土机械与起重机械需求略弱于预期,小幅下调(diao)公司2024-2026年归(gui)母(mu)净(jing)利润预测6.5%、8.3%、3.1%至45.1亿元、56.9亿元、72.0亿元,对应2024-2026年eps分别为0.52元、0.66元、0.83元。不(bu)过,中联重科新兴业务及海外出(chu)口潜力巨大,维持其a股和h股“买(mai)入”评级。

与传统业务收入下滑不(bu)同的(de)不(bu)是,中联重科的(de)新兴业务表现亮眼。

上半年,土方(fang)机械、高空机械和农业机械的(de)营收分别为35.2亿元、39.55亿元和23.43亿元,同比(bi)增幅分别为19.89%、17.75%和112.51%,毛利率(lu)也与上年同期相比(bi)有所提升。

财务方(fang)面,截至2024年6月30日,中联重科的(de)负债(zhai)总额为718.67亿元,资产负债(zhai)率(lu)54.99%,与2023年底相比(bi)均有所提高。账上的(de)货币资金158.7亿元,应收账款和存货则分别为252.74亿元和238.47亿元,占总资产的(de)比(bi)例分别近两(liang)成。

华安证券在研报中提示,中联重科存在应收账款回(hui)收风险。2024年上半年,中联重科计(ji)提应收账款坏账准备3.1亿元。