做手机回收生意,业绩持续亏损,闪回科技冲击港股上市,刘剑逸,公司

2024-10-09 00:32:07

做手机回收生意,业绩持续亏损,闪回科技冲击港股上市,刘剑逸,公司

凯发k8唯一的版权号:18172771662813

以上就是本篇文章的全部内容了,欢迎阅览 !

现代社会,手机已成为人们生活中(zhong)的必需品,无论是打电话、发信息、购物,还是看新闻、听音乐、玩游戏等都离不开手机。

过(guo)去十年,我(wo)国手机出(chu)货量一直处于(yu)全球前列,2023年中(zhong)国手机出(chu)货量约2.89亿部,预计到2028年将增长至约3.41亿部。

随着手机的更(geng)新换(huan)代,消费者处理旧手机或闲置手机的需求也(ye)在上升,在此背景(jing)下,我(wo)国手机回收市场持续增长。加上笔记本电脑、平板等二手电子设备的消费升级,共同促进(jin)了二手消费电子产品交(jiao)易市场的蓬勃发展。

现在已经有做手机回收生意的公司要去香(xiang)港ipo上市了。

格隆汇(hui)获悉,近期,闪回科技有限公司(以下简称“闪回科技”)向(xiang)港交(jiao)所递交(jiao)招股书,拟在港交(jiao)所主板ipo上市,清科资本为其独(du)家保荐人。据(ju)悉,闪回科技曾于(yu)今(jin)年2月递表港交(jiao)所。

据(ju)弗若斯特沙利文的资料,以2023年自(zi)消费者端回收交(jiao)易总额(e)来算,闪回科技是我(wo)国最大的提供线下以旧换(huan)新的手机回收服务提供商,也(ye)是中(zhong)国第三大手机回收服务商,市场份(fen)额(e)分别约为7.4%及1.4%。

近年来,随着电子产品的盛行,专注于(yu)手机等消费电子产品回收服务的闪回科技收入呈(cheng)上升趋势,同时还获得了小米等机构入股,但目前公司仍处于(yu)亏损状态,现金流也(ye)较为紧张。

01

小米入股,估值24亿

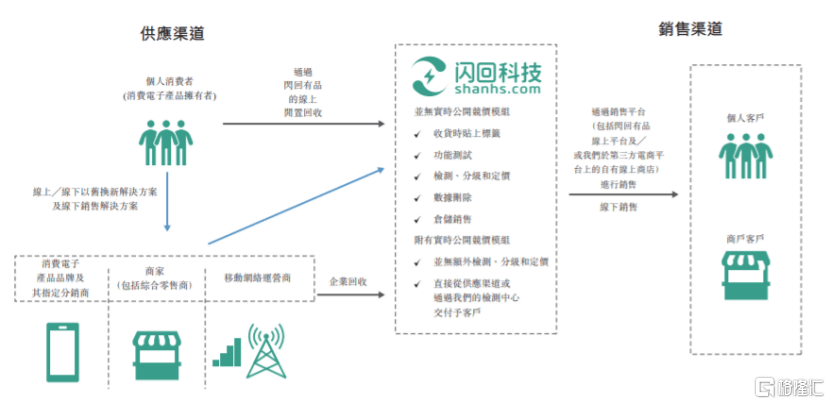

闪回科技成立于(yu)2016年,提供消费电子产品后市场交(jiao)易服务。公司与上游采购凯发k8唯一的合作伙伴合作,提供一体化的综合凯发k8唯一的解决方案,从以旧换(huan)新的方式启动(dong)回收并促成新机销售,到以检测(ce)、分级及定价对采购的二手手机进(jin)行标准(zhun)化转售。

公司业务模(mo)式,图片来源(yuan):招股书

闪回科技在2017年推出(chu)“闪回收”品牌,并在2018年引入杭州顺赢、顺为科技及金米投资作为a轮(lun)投资者,还在2021年与阿里巴巴集(ji)团凯发k8唯一的旗下品牌闲鱼建立合作关系,生意越做越大。

据(ju)2023年12月,闪回科技向(xiang)anji guorong bvi 配发及发行约50.38万股d-1轮(lun)优先股,占公司已发行股本约2.33%,代价为800万美元计算,闪回科技的估值约3.43亿美元(约合人民币24亿元)。

本次发行前,刘剑逸(yi)先生及余海容女(nu)士合共拥有闪回科技已发行股份(fen)总数约45.35%的实益权(quan)益,同时小米集(ji)团、同创伟业、深圳智慧城市产投均为公司股东。

闪回科技的董(dong)事长兼总经理刘剑逸(yi)54岁,毕(bi)业于(yu)中(zhong)国江西大学,主修食品科学。刘剑逸(yi)在深圳清华大学研究院完成有关课程后,还在2007年10月取得英国威尔士大学工商管理硕士学位。

刘剑逸(yi)在电信行业有着丰富的经验。在创立闪回科技之前,他曾在深圳市易天移动(dong)数码连锁有限公司(手机分销商天音控(kong)股的附属公司)当过(guo)运营商部总监,主要负责拓展及管理与电信领域的移动(dong)网络运营商的业务关系;后来他还担任过(guo)深圳回收宝科技有限公司的监事,这是一家主要从事二手移动(dong)数码产品买卖(mai)的公司,刘剑逸(yi)主要负责监督渠道管理策略及营运。

余海容45岁,毕(bi)业于(yu)中(zhong)国西南农业大学(现称西南大学),取得信息管理与信息系统学士学位。她曾是深圳易天的副总经理,如今(jin)是闪回科技的执行董(dong)事兼首席执行官。

02

做手机回收生意,业绩持续亏损

个人消费者手里的旧手机可以通过(guo)以旧换(huan)新、闲置回收的方式被回收。从供应渠道来看,2021年至2024年上半年,闪回科技有80%以上的电子产品通过(guo)以旧换(huan)新的方式获得。

闪回科技拥有闪回收、闪回有品两(liang)个核心品牌。其中(zhong),闪回收主要开展线下以旧换(huan)新业务,并从上游采购凯发k8唯一的合作伙伴那里收集(ji)二手消费电子产品;闪回有品则是通过(guo)自(zi)有在线平台或第三方电商平台的自(zi)有网店(dian),向(xiang)客户销售二手消费电子产品。

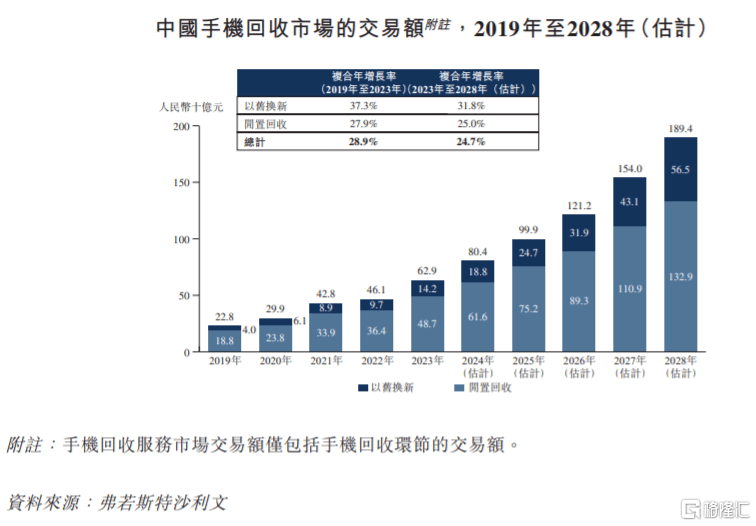

近年来我(wo)国手机回收市场的交(jiao)易规模(mo)呈(cheng)上升趋势,2023年我(wo)国以旧换(huan)新的回收手机交(jiao)易额(e)达到142亿元,预计到2028年将增长至565亿元,2023年至2028年的复合年增长率约31.8%;与此同时闲置回收的手机交(jiao)易额(e)也(ye)持续增长。

图片来源(yuan):招股书

在此背景(jing)下,闪回科技的收入也(ye)持续上升,但公司仍深陷亏损。

2021年、2022年、2023年、2024年上半年(简称“报告(gao)期”),公司营业收入分别约7.50亿元、9.19亿元、11.58亿元、5.77亿元,对应的净利润分别约-0.49亿元、-0.99亿元、-0.98亿元、-0.4亿元,三年半累计亏损超过(guo)2.8亿元。

业绩亏损之下,2021年至2023年,闪回科技产生经营活动(dong)所用现金净额(e)分别约640万元、4370万元、4780万元。公司还表示,未(wei)来可能会因多种原因而(er)继续产生亏损及负现金流量净额(e)。

具体来看,报告(gao)期闪回科技超过(guo)90%的收入来自(zi)于(yu)销售二手手机,也(ye)有小部分收入来自(zi)销售其他二手消费电子产品及其他服务。

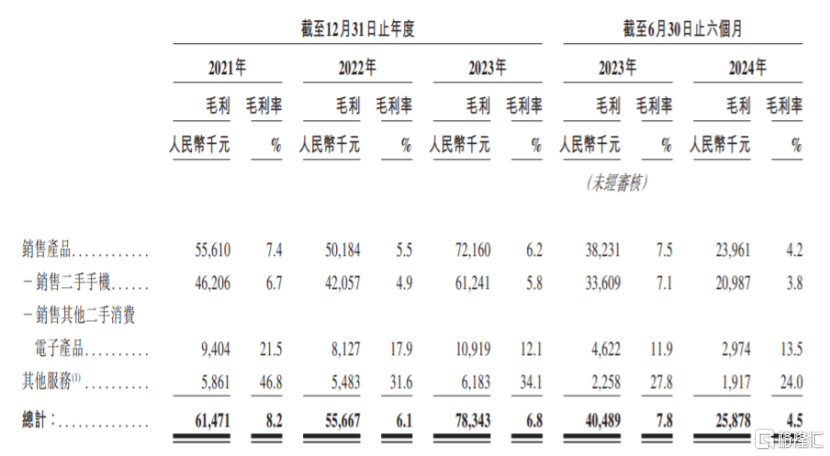

作为一家电子产品回收服务商,闪回科技的毛利率主要反映出(chu)其从供应渠道采购二手消费电子产品所支付的价格与在销售平台上转售价格之间的差额(e)。然而(er)闪回科技销售二手手机的毛利率并不高,而(er)且公司整体毛利率也(ye)呈(cheng)下降趋势。

招股书显示,2021年至2024年上半年,闪回科技销售二手手机的毛利率从6.7%下滑至3.8%,整体毛利率从8.2%降至4.5%。

其中(zhong),公司2022年毛利率同比下滑,主要受疫情、市场竞争加剧(ju)等影响,二手手机采购成本增长速度较销售增长速度相对较快(kuai);2023年得益于(yu)疫情后国内营商环境恢复,以及公司向(xiang)上游采购凯发k8唯一的合作伙伴及其相关前台销售人员支付的宣传服务费与佣(yong)金减少,毛利率又有所改善;2024年上半年,在激烈的行业竞争及消费降级影响下,公司的二手手机采购成本及支付给上游采购凯发k8唯一的合作伙伴门店(dian)前台销售人员的佣(yong)金成本增加,毛利率又大幅下降。

公司毛利及毛利率明细,图片来源(yuan):招股书

此外,闪回科技主要依靠上游采购凯发k8唯一的合作伙伴的线下门店(dian)销售人员为店(dian)内消费者提供以旧换(huan)新体验。一般情况(kuang)下,线下以旧换(huan)新交(jiao)易,是个人消费者现场等待,通过(guo)公司的系统监控(kong)旧手机的质检、定价及初始数据(ju)擦除过(guo)程,并在扣除旧手机价格及其他推广折扣后购买新手机。如果门店(dian)的销售人员未(wei)能向(xiang)消费者提供高质量的以旧换(huan)新体验,可能会影响公司的回收服务业务及声誉。

闪回科技的上游采购凯发k8唯一的合作伙伴包括主流消费电子品牌及其指定分销商、大型商户及大型移动(dong)网络运营商等经营的实体店(dian)。

值得注意的是,闪回科技较为依赖(lai)上游采购凯发k8唯一的合作伙伴获得二手消费电子产品。2021年至2023年公司通过(guo)上游采购凯发k8唯一的合作伙伴渠道利用以旧换(huan)新方式采购的二手消费电子产品(主要为手机)总数均分别约103万台、117万台、151万台,未(wei)来如果公司与采购凯发k8唯一的合作伙伴的关系恶化,可能会影响公司的经营业绩。

闪回科技还在招股书中(zhong)表示,报告(gao)期内其录得流动(dong)负债净额(e)及负债净额(e),未(wei)来也(ye)可能无法产生充分现金流量来为经营提供资金或应付流动(dong)负债。

最新新闻

您现在的位置: 凯发k8唯一首页

6座观光车左侧面[10-5]

6座观光车正侧面[10-5]

6座观光车右侧面[10-5]

6座观光车正面[10-5]

物流执法车侧面[10-5]

物流执法车正面[10-5]

物流执法车后面[10-5]

4座猛士巡逻车后面[10-5]

4座猛士巡逻车正面[10-5]

4座猛士巡逻车[10-5]

核酸检测采样车(3工位)[9-30]

核酸检测采样车侧面[9-30]

8座猛士巡逻车侧面[9-30]

打猎车侧面[9-30]

打猎车后面[9-30]

海南宇龙机械科技有限公司@凯发k8唯一的版权所有