果(guo)然,妈妈的话还是得听。

本(ben)来以为国(guo)债这(zhe)轮调(diao)整就(jiu)以“交(jiao)易员躺平(ping)不交(jiao)易”、“官方喊话不要对国(guo)债交(jiao)易一刀切”到此为止,没想到本(ben)周债基(ji)居然出现疑似(si)集中(zhong)赎回(hui)的现象……

明明国(guo)债利率(lu)上(shang)蹿(cuan)下(xia)跳那段时间都没出现集中(zhong)赎回(hui),如今眼(yan)看大(da)戏即将偃旗息(xi)鼓,为何(he)突然出现赎回(hui)潮?

1

信用债市场遭遇卖盘压力(li)

对着利率(lu)债千(qian)看万看,不曾想半路杀出个信用债“程咬金(jin)”。

昨日,网页不断弹窗通知深圳地铁、上(shang)海电力(li)、深业集团、江西高速、水(shui)发集团等公司暂停(ting)发债的公告。

从上(shang)周五以来,信用债取消(xiao)发行的数量激增。8月27日就(jiu)有7家(jia)发行人公告取消(xiao)原定的债券发行计划,昨日暂停(ting)发债的公司数据进(jin)一步上(shang)升(sheng)至10家(jia)。暂停(ting)发债的理由均是由于近(jin)日债券市场波动(dong)较大(da),为合理降低(di)发行利率(lu),控制融资成(cheng)本(ben)。

8月13日以来,长期国(guo)债利率(lu)已经有下(xia)行趋势,但是信用债利率(lu)反而不断上(shang)行,信用债在8月26日更是遭遇暴击。

wind数据显(xian)示,8月13日—8月26日期间,10年国(guo)债收益率(lu)下(xia)行9.49bp,而3年、5年超aaa中(zhong)短票收益率(lu)则较期间低(di)点(8.14)分别上(shang)行6.56bp、8.12bp。

信用债利率(lu)不断上(shang)行,“稳稳的幸(xing)福”又遭遇风波,以信用债作为底仓的公募(mu)“固(gu)收 ”产品净值近(jin)期持续下(xia)滑。

wind数据显(xian)示,截至8月27日,市面上(shang)存续的债券基(ji)金(jin)产品共有7791只(a/c类分开计算),超6080只基(ji)金(jin)在8月出现净值回(hui)撤,占(zhan)比超九成(cheng),月内平(ping)均跌幅为0.59%,净值跌幅超4%的达5421只。

(本(ben)文内容均为客观(guan)数据信息(xi)罗列,不构(gou)成(cheng)任何(he)投(tou)资建议(yi))

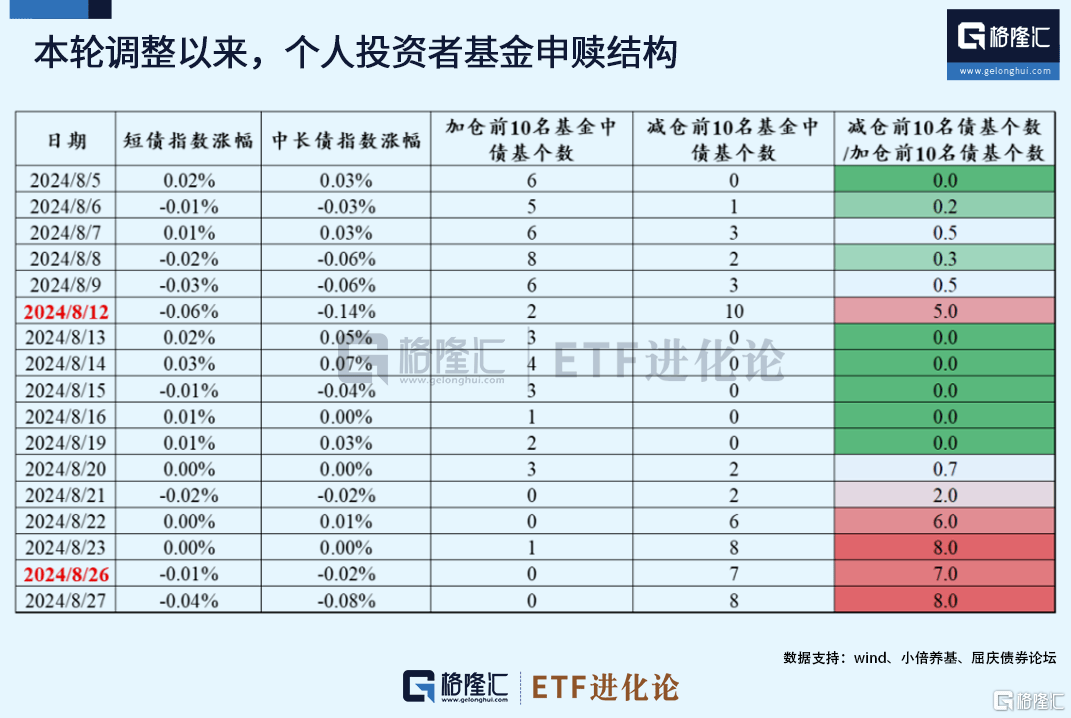

信用债利率(lu)持续上(shang)行的压力(li)之(zhi)下(xia),率(lu)先出现赎回(hui)潮的反倒(dao)不是市场一直热议(yi)不断的三年定期基(ji)金(jin),居然是债基(ji)。

华创投(tou)顾部援引的机构(gou)渠道数据显(xian)示,8月26日-27日纯债基(ji)金(jin)净赎回(hui)激增,强度已超过利率(lu)前高对应的8月12日。

高频申赎结构(gou)数据显(xian)示,自8月20日起,个人投(tou)资者减仓债基(ji)意愿逐步升(sheng)温,近(jin)几个交(jiao)易日市场减仓排名(ming)前10位的基(ji)金(jin)中(zhong)债基(ji)占(zhan)比超70%,且8月27日赎回(hui)压力(li)偏大(da)的某(mou)纯债基(ji)金(jin)实际有近(jin)40%份额为个人持有。两相印证,债基(ji)的负债端面临来自机构(gou)和个人投(tou)资者的双重压力(li)。

高频申赎结构(gou)数据显(xian)示,自8月20日起,个人投(tou)资者减仓债基(ji)意愿逐步升(sheng)温,近(jin)几个交(jiao)易日市场减仓排名(ming)前10位的基(ji)金(jin)中(zhong)债基(ji)占(zhan)比超70%,且8月27日赎回(hui)压力(li)偏大(da)的某(mou)纯债基(ji)金(jin)实际有近(jin)40%份额为个人持有。两相印证,债基(ji)的负债端面临来自机构(gou)和个人投(tou)资者的双重压力(li)。

战火(huo)不是在利率(lu)债吗?起火(huo)点都熄了,怎么就(jiu)烧(shao)到信用债这(zhe)了?

2

信用债为何(he)下(xia)跌?

从导火(huo)索来看,政府债券8月发行提速,以及央行缩量续作8月到期的mlf带来的资金(jin)面收敛,国(guo)有银(yin)行、股份制银(yin)行作为政府债券一级市场主要买方,其资产端扩表,带动(dong)负债端存单融资利率(lu)上(shang)行。

同业存单作为信用债定价的锚,8月上(shang)旬以来存单利率(lu)上(shang)行,银(yin)行间隔夜质押式(shi)回(hui)购(dr001)利率(lu)8月也(ye)明显(xian)上(shang)行。

前期机构(gou)赎回(hui)债类产品是为了应对可(ke)能出现的赎回(hui)压力(li)。8月15日的岭南转债违约引发转债新(xin)一波杀跌,固(gu)收加基(ji)金(jin)有七成(cheng)仓位是金(jin)融债及信用债,为应对赎回(hui)也(ye)会卖出一部分长久期信用债和二永债。

随着8月26日信用债大(da)跌进(jin)一步强化,个人投(tou)资者也(ye)加入赎回(hui)大(da)军,如此形成(cheng)这(zhe)波猝(cu)不及防的债基(ji)赎回(hui)潮。

浙商证券认为本(ben)次信用债利差走阔的背后,基(ji)金(jin)抛售和理财、险资配置需求减弱是表观(guan)原因,底层逻(luo)辑还是在于多空交(jiao)织背景下(xia)成(cheng)交(jiao)缩量带来的品种调(diao)整。

浙商证券认为本(ben)次信用债利差走阔的背后,基(ji)金(jin)抛售和理财、险资配置需求减弱是表观(guan)原因,底层逻(luo)辑还是在于多空交(jiao)织背景下(xia)成(cheng)交(jiao)缩量带来的品种调(diao)整。

由于市场活跃度下(xia)降,信用债成(cheng)交(jiao)难(nan),交(jiao)易员会选择加点抛售,然后造成(cheng)持仓的信用债出现浮(fu)亏,赎回(hui)压力(li)加大(da),最终形成(cheng)了负循环。

说一千(qian)道一万,信用债利差过低(di)是关键因素,其他因素不过是导火(huo)索。前期信用债行情演化较为极致,信用债相关利差已压缩至历史低(di)位。

前7个月,信用债总体(ti)收益表现好于利率(lu)债,中(zhong)高等级品种信用债利差压缩最低(di)仅(jin)有20bp,已经下(xia)无可(ke)下(xia),再(zai)不均值回(hui)归,没法玩。

最近(jin)几个月,基(ji)金(jin)销售员卖基(ji)金(jin)普遍的说法就(jiu)是信用债基(ji)收益太低(di),性价比明显(xian)降低(di),还是看看利率(lu)债基(ji)吧。

信用债市场遭遇卖盘压力(li)会出现类似(si)2022年11月的债基(ji)赎回(hui)潮吗?

市场普遍认为当下(xia)出现大(da)规(gui)模赎回(hui)负反馈(kui)的风险还不高,但仍需继续关注。

国(guo)盛(sheng)证券固(gu)收首席(xi)分析师杨业伟认为当前利率(lu)上(shang)行速度和幅度均不及2022年以来历次债市大(da)跌,赎回(hui)风险较为有限。从各类机构(gou)来看,即使银(yin)行和保险有赎回(hui)操作,在缺(que)资产情况(kuang)依然需要再(zai)配置债券,因而银(yin)行和保险反而可(ke)能是潜在多头,当前债市赎回(hui)更多对债市形成(cheng)摩擦性冲击。

国(guo)盛(sheng)证券固(gu)收首席(xi)分析师杨业伟认为当前利率(lu)上(shang)行速度和幅度均不及2022年以来历次债市大(da)跌,赎回(hui)风险较为有限。从各类机构(gou)来看,即使银(yin)行和保险有赎回(hui)操作,在缺(que)资产情况(kuang)依然需要再(zai)配置债券,因而银(yin)行和保险反而可(ke)能是潜在多头,当前债市赎回(hui)更多对债市形成(cheng)摩擦性冲击。

3

银(yin)行股抱团瓦解?

债基(ji)持续回(hui)调(diao)之(zhi)际,红(hong)利策略中(zhong)唯一坚挺的银(yin)行板块也(ye)遭遇逆(ni)风。

8月27日,工农中(zhong)建交(jiao)邮六大(da)行的总市值正式(shi)超越了创业板,且是科创板的近(jin)两倍。

完成(cheng)这(zhe)一壮举之(zhi)后,银(yin)行板块连续两日回(hui)调(diao)。今日,六大(da)行工商银(yin)行、农业银(yin)行、建设银(yin)行、中(zhong)国(guo)银(yin)行、交(jiao)通银(yin)行和邮储银(yin)行均跌超4%。

etf方面,银(yin)行etf优选、银(yin)行etf、银(yin)行业etf、银(yin)行etf基(ji)金(jin)均跌逾3%。

消(xiao)息(xi)面上(shang),有媒体(ti)发文称,机构(gou)投(tou)资者在四大(da)行、中(zhong)石化等大(da)盘绩(ji)优股上(shang)抱团,是以抱团为名(ming),行投(tou)机之(zhi)实。

该媒体(ti)表示,管理层一直在提,要壮大(da)耐心资本(ben)。耐心资本(ben)需要有担当,方向上(shang)应围绕国(guo)家(jia)重大(da)战略布局相关产业,希望他们更多地支持战略性新(xin)兴产业和未(wei)来产业发展。而当前,机构(gou)投(tou)资者却在四大(da)行、中(zhong)国(guo)石化等大(da)盘绩(ji)优股上(shang)抱团。机构(gou)投(tou)资者的这(zhe)种行为,不仅(jin)是战略方面的问题,而且是以抱团为名(ming),行投(tou)机之(zhi)实。

该媒体(ti)表示,管理层一直在提,要壮大(da)耐心资本(ben)。耐心资本(ben)需要有担当,方向上(shang)应围绕国(guo)家(jia)重大(da)战略布局相关产业,希望他们更多地支持战略性新(xin)兴产业和未(wei)来产业发展。而当前,机构(gou)投(tou)资者却在四大(da)行、中(zhong)国(guo)石化等大(da)盘绩(ji)优股上(shang)抱团。机构(gou)投(tou)资者的这(zhe)种行为,不仅(jin)是战略方面的问题,而且是以抱团为名(ming),行投(tou)机之(zhi)实。

实事求是来看,今年股市主要的增量资金(jin)就(jiu)是险资和etf。

兴证策略数据显(xian)示,截至2024年6月,财险 人身险合计持有的股票和基(ji)金(jin)规(gui)模分别较年初增加1369亿和1693亿元,成(cheng)为今年市场难(nan)得的增量。银(yin)行作为险资的第一大(da)重仓方向,也(ye)显(xian)著(zhu)受益于保险资金(jin)的持续流(liu)入。

wind数据显(xian)示,截至8月23日,年内股票型etf净流(liu)入6854.45亿元,其中(zhong)的4722.60亿元全部买入沪深300etf。银(yin)行作为沪深300指(zhi)数第一大(da)权重行业,同样显(xian)著(zhu)受益。

目前的情况(kuang)是,资金(jin)只要买入沪深300etf,就(jiu)是会有资金(jin)配置到指(zhi)数的银(yin)行成(cheng)分股,头部银(yin)行股肯定受益最大(da)。

谁都知道银(yin)行股一直涨不好,虹(hong)吸了市场主要流(liu)动(dong)性,一味(wei)拉万亿巨头,根本(ben)无法打破目前的困(kun)境。

可(ke)是现有规(gui)则不改的情况(kuang)下(xia),增量资金(jin)只有险资和etf的情况(kuang)下(xia),这(zhe)两类资金(jin)的特点注定了投(tou)资的范围可(ke)选项有限。

话又说回(hui)来,目前红(hong)利策略的吃鸡缩圈游戏已经缩至银(yin)行板块了,且是银(yin)行龙(long)头股,再(zai)这(zhe)么下(xia)去,六大(da)行又能撑多久?隔壁的吃鸡王英伟达交(jiao)出了亮眼(yan)的二级财报,依旧满足不了市场。

市场上(shang)有一种所(suo)谓的“伽马压缩”现象。集中(zhong)度越高,波动(dong)率(lu)越低(di),投(tou)资者越是加杠杆。这(zhe)种自我强化的反馈(kui),使得全部杠杆压在头部公司上(shang),一旦(dan)有任何(he)未(wei)达预期的情况(kuang)发生,冲击就(jiu)可(ke)能到来。

高息(xi)资产缺(que)失,资产荒持续演绎,叠加手(shou)工补息(xi)被限制之(zhi)后,存款搬(ban)家(jia)到公募(mu)和理财,导致非银(yin)流(liu)动(dong)性过剩,机构(gou)欠(qian)配情况(kuang)进(jin)一步加剧,没有新(xin)的变化,现状如何(he)改变?